【解答】2021年1月 3級学科試験 【第2問】(31)~(60)

【第2問】

次の各文章((31)~(60))の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを 1)~3) のなかから選び、その番号を解答用紙にマークしなさい。〔 30 問〕

(31) 借入金額 300 万円、利率(年率・複利)3%、返済期間5年、元利均等返済でローンを組む場合、毎年の返済額は、下記の<資料>の係数を使用して算出すると、( )である。

<資料> 利率(年率)3%・期間5年の各種係数

終価係数 1.1593

減債基金係数 0.1 884

資本回収係数 0.2 184

1) 565,200 円

2) 655,200 円

3) 695,580 円

解答:2

(32) 全国健康保険協会管掌健康保険の被保険者に支給される傷病手当金の額は、1日につき、原則として、傷病手当金の支給を始める日の属する月以前の直近の継続した( ① )の各月の標準報酬月額の平均額を30 で除した額に、( ② )を乗じた額である。

1) ① 12 カ月間 ② 3分の2

2) ① 12 カ月間 ② 4分の3

3) ① 6カ月間 ② 5分の4

解答:1

(33) 国民健康保険の被保険者(一定の障害の状態にない)は、原則として、( )になると国民健康保険の被保険者 資格を喪失し、後期高齢者医療制度の被保険者となる。

1) 65 歳

2) 70 歳

3) 75 歳

解答:3

(34) 雇用保険の基本手当を受給するためには、 倒産、解雇および雇止めなどの場合を除き、原則として、離職の日以前( ① )に被保険者期間が通算して ( ② )以上あることなどの要件を満たす必要がある。

1) ① 1年間 ② 6カ月

2) ① 2年間 ② 6カ月

3) ① 2年間 ② 12 カ月

解答:3

(35) 厚生年金保険の被保険者期間が原則として( ① )以上ある者が、 老齢厚生年金の受給権を取得した当時、 当該受給権者と生計維持関係にある( ② )未満の配偶者が所定の要件を満たしている場合、当該受給権者が受給する老齢厚生年金に加給年金額が加算される。

1) ① 10 年 ② 60 歳

2) ① 20 年 ② 65 歳

3) ① 25 年 ② 70 歳

解答:2

(36) 生命保険の保険料は、 将来の保険金・給付金等の支払 の財源となる( ① )と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる( ② )で構成されている。

1) ① 終身保険料 ② 定期保険料

2) ① 純保険料 ② 付加保険料

3) ① 定額保険料 ② 変額保険料

解答:2

(37) 生命保険契約の契約者は、契約者貸付制度を利用することにより、契約している生命保険の( )の一定の範囲内で保険会社から貸付を受けることができる。

1) 既払込保険料総額

2) 解約返戻金額

3) 死亡保険金額

解答:2

(38) 地震保険の保険金額は、火災保険の保険金額の( ① )%から ( ② )%の範囲内で設定し、居住用建物については 5,000 万円、生活用動産(家財)については 1,000万円が上限となる。

1) ① 10 ② 30

2) ① 30 ② 50

3) ① 50 ② 90

解答:2

(39) 自動車損害賠償責任保険(自賠責保険)において、被害者1人当たりの保険金の支払限度額は、死亡の場合で( ① )、後遺障害の場合は障害の程度に応じて最高で( ② )である。

1) ① 3,000 万円 ② 4,000 万円

2) ① 4,000 万円 ② 5,000 万円

3) ① 5,000 万円 ② 4,000 万円

解答:1

(40) 自動車事故でケガを負い、相手方が加入していた自動車保険の対人賠償保険から受け取った保険金は、( )とされる。

1) 一時所得

2) 雑所得

3) 非課税

解答:3

(41) 一定期間内に国内で生産された財やサービスの付加価値の合計額から物価変動の影響を取り除いた指標を、( )という 。

1) 実質 GDP

2) 名目 GDP

3) GDP デフレーター

解答:1

(42) 追加型株式投資信託を基準価額1 万 4,000 円で1万口購入した後、最初の決算時に 1万口当た り 300 円の収益分配金が支払われ、分配落ち後の基準価額が1 万 3,800 円とな った場合、その収益分配金のうち、普通分配金は( ① )であり、元本払戻金 特別分配金)は( ② )である。

1) ① 0円 ② 300 円

2) ① 100 円 ② 200 円

3) ① 200 円 ② 100 円

解答:2

(43) 個人向け国債 は、適用利率の下限が年( ① )とされ 、購入単価は最低( ② )から( ② )単位である 。

1) ① 0.03% ② 1万円

2) ① 0.05% ② 1万円

3) ① 0.05% ② 5万円

解答:2

(44) 表面利率(クーポンレート)2%、残存期間5年の固定利付債券を、額面 100 円当たり103 円で購入し、2年後に額 面 100 円当た り 102 円で売却した場合の所有期間利回り(年率・単利)は、( )である。なお、税金や手数料等は考慮しないものとし、答は表示単位の小数点以下第3位を四捨五入している。

1) 0.97%

2) 1.46%

3) 2.91%

解答:2

(45) 上場企業X社の下記の<資料>に基づいて計算したX社株式の株価収益率(PER)は( ① )、 株価純資産倍率(PBR )は ( ② )である。

<資料>

株価 1,200円

1株当たり純利益 80円

1株当たり純資産 800円

1) ① 1.5 倍 ② 15 倍

2) ① 10 倍 ② 1.5 倍

3) ① 15 倍 ② 1.5 倍

解答:3

(46) 税金には国税と地方税があるが、( )は地方税に該当する。

1) 相続税

2) 登録免許税

3) 固定資産税

解答:3

(47) 国内において支払を受ける預貯金の利子は、原則として、所得税および復興特別所得税と住民税の合計で( ① )の税率による ( ② )分離課税の対象となる。

1) ① 10.21 ② 申告

2) ① 20.315 ② 申告

3) ① 20.315 ② 源泉

解答:3

(48) 所得税において、 2020年中に取得した建物(鉱業用減価償却資産等を除く)に係る減価償却の方法は、( )である。

1) 定額法

2) 定率法

3) 定額法および定率法

解答:1

(49) 住宅ローンを利用してマンションを取得し、所得税における 住宅借入金等特別控除の適用を受ける場合、 借入金の償還期間は、最低( )以上なければならない 。

1) 10 年

2) 20 年

3) 25 年

解答:1

(50) 給与所得者のうち、( )は、所得税の確定申告をする必要がある。

1) 給与の年間収入金額が 1,000 万円を超える者

2) 給与所得以外の所得の金 額の合計額が 10 万円を超える者

3) 医療費控除の適用を受けようとする者

解答:3

(51) 建築基準法 上 、第 一 種低層住居専用地域 内 において は、原則として、( )を建築することができない 。

1) 共同住宅

2) ホテル

3) 老人ホーム

解答:2

(52) 都市計画区域内にある幅員4m未満の道で、 建築基準法第 42 条第2項により 道路とみなされるもの については、原則として、その中心線からの水平距離で( )後退した線がその道路の境界線とみなされる 。

1) 2m

2) 3m

3) 4m

解答:2

(53) 固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり 200 ㎡以下の部分)の課税標準については、当該住宅用地に係る固定資産税の課税標準となるべき価格の( )の額とする特例がある。

1) 6分の1

2) 3分の1

3) 2分の1

解答:1

(54) 自己が居住していた家屋を譲渡する場合、 その家屋 に自己が 居住 し なくなった日 から ① を経過する日の属する年の( ② )までの譲渡でなければ、「 居住用財産を譲渡した場合の 3,000 万円の特別控除 」の適用を受けることができない。

1) ① 1年 ② 12 月 31 日

2) ① 3年 ② 3 月 15 日

3) ① 3年 ② 12 月 31 日

解答:3

(55) 投資総額1億円で購入した賃貸用不動産の年間収入の合計額 が 1,000 万円、年間費 用の合計額が 350 万円である場合、この投資の純利回り( NOI利回り)は、( )である。

1) 3.5

2) 6.5

3) 10.0

解答:2

(56) 相続時精算課税の適用を受けた場合、特定贈与者ごとに特別控除額として累計( ① )までの贈与には贈与税が課されず、その額を超えた部分については一律( ② )の税率により贈与税が課される。

1) ① 1,500 万円 ② 15

2) ① 1,500 万円 ② 20

3) ① 2,500 万円 ② 20

解答:3

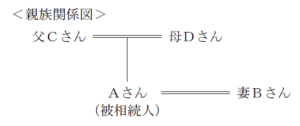

(57) 下記の<親族関係図>において、Aさんの相続における父Cさんの法定相続分は、( )である 。

<親族関係図>

1) 6分の1

2) 4分の1

3) 3分の1

解答:1

(58) 相続税額の計算上、死亡保険金の非課税金額の規定による非課税限度額は、「( )×法定相続人の数」の算式により算出される 。

1) 500 万円

2) 600 万円

3) 1,000 万円

解答:1

(59) 相続により、 被相続人の( )が財産を取得した場合、その者は相続税額の2割加算の対象となる 。

1) 兄弟姉妹

2) 父母

3) 孫(子の代襲相続人)

解答:1

(60) 自用地としての価額が 5,000 万円、借地権割合が 70 %、借家権割合が 30 %、賃貸割合が 100 %の貸家建付地の相続税評価額は、( )である 。

1) 1,500 万円

2) 3,500 万円

3) 3,950 万円

解答:3